北京配资之家网

北京配资之家网

2026年5月27日,波士顿咨询公司(BCG)发布了一份报告,主标题只有两个字:大重构。

副标题是英文——The Great Reordering。Reordering,不是调整,不是波动,是重新排序。这个词,在金融史上不是第一次出现,但上一次被用来描述全球财富格局,还是二战结束、布雷顿森林体系确立的那个年代。

报告的核心结论只有一句话:香港,首次超越瑞士,成为全球最大的跨境财富管理中心。

数字摆在这里。2025年底,在香港管理的跨境财富规模达到2.95万亿美元,以微弱但决定性的优势,超越了盘踞榜首逾百年的瑞士——后者同期规模为2.94万亿美元。两者之差,不过百亿美元,在全球333万亿美元的金融财富总量面前,几乎是一个统计误差。但那个位次,却是一道真实的历史分水岭。

历史上,财富重心的迁移从不宣而降。它从来不是一夜之间发生的,但总是在某一个时刻,被一份报告、一组数字,以最平静的方式宣告完成。

这一次,被宣告的,是东方时间的正式开始计时。

#01

资本去哪里,历史就在哪里

过去二十年,全球跨境财富的流动有一个令人困惑的特征:它越来越不均匀。

理论上,离岸财富管理是一门讲究分散的生意——有钱人把钱存在不同的司法管辖区,对冲政治风险、汇率风险、税务风险。但现实恰好相反。根据BCG的数据,全球前十大跨境财富管理中心,目前吸纳了全球近九成的新增跨境资金。财富,正在向少数几个核心节点高度集中。

这种集中,有一个内在的逻辑:资本不只是在寻找安全,它还在寻找生态。一个地方如果只有保险柜,它吸引的只是避险资金;但如果它同时拥有一级市场的退出渠道、完备的法律信托体系、成熟的家族治理服务、以及连接全球主要市场的金融基础设施——资本就会像河流汇入大海一样,自然而然地流向那里,并且很难再流走。

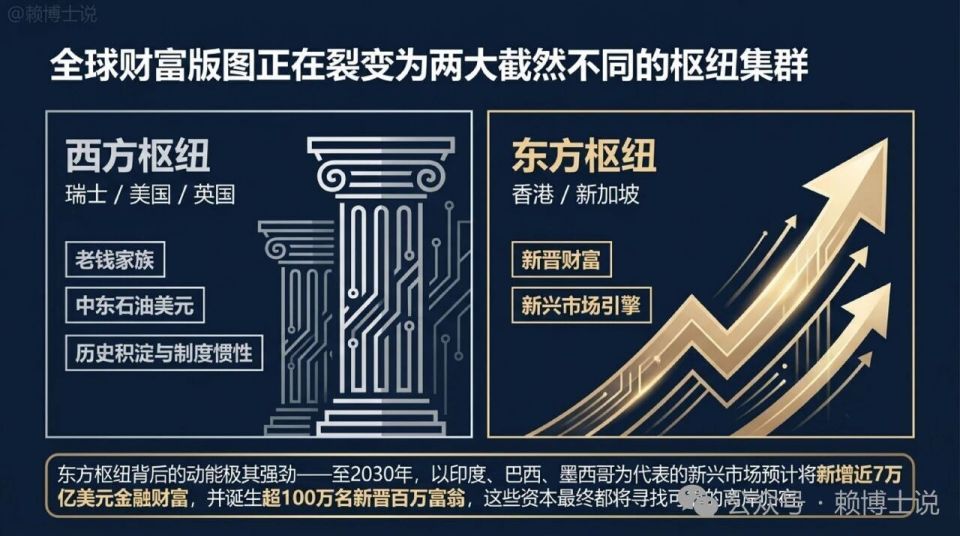

这正是当前全球跨境财富格局的底层逻辑:两大枢纽集群,正在形成。

第一个枢纽,在西方。以瑞士、美国、英国为核心,主要服务于欧洲的老钱家族、中东的石油美元,以及全球各地寻求西方资产背书的传统保守型资本。这个枢纽的优势是历史积淀——数百年形成的制度惯性、法律确定性和品牌信任感,不是短时间内可以被复制的。

第二个枢纽,在东方。以香港、新加坡为双核,主要承接中国内地、东南亚和南亚的新兴财富。这个枢纽的优势是动能——它背后站着的,是这个星球上增长最快的财富创造引擎。

数字是最诚实的见证者:到2030年,以印度、巴西、墨西哥为代表的新兴市场,预计将新增近7万亿美元的金融财富,并在这一过程中诞生超过100万名新晋百万富翁。这些财富的相当一部分,最终都将寻找一个可以信任的离岸归宿。

但新兴市场的造富浪潮,还只是这场东移的一个侧面。更深层的结构性变量,是亚洲正在经历的一场代际财富传承。

过去四十年,随着亚洲经济腾飞,一批企业家建立了庞大的商业帝国。如今,这些人正在步入财富交接的年龄。谁来接班,资产如何分配,家族治理架构如何搭建,海外资产如何合法传承——这些问题,催生了对家族办公室、信托架构和全球资产配置服务的爆发式需求。

这是亚洲历史上第一次大规模的代际财富传承浪潮。而香港,以其完备的普通法体系、与国际接轨的监管框架、以及对亚洲商业文化深入骨髓的理解,恰好站在了这场传承浪潮的出海口。

历史没有偏心。但历史永远眷顾那些在对的时间、站在对的位置上的人——或者城市。

#02

香港的三重引擎

香港的登顶,不是守来的,是拼来的。

如果把这几年香港在财富管理领域的布局拆开来看,会发现三套相互咬合、彼此强化的驱动系统,同时在运转。

第一重:内地资金的磁吸,与港股IPO的造富机器。

一个数字可以说明香港的底气:2025年,香港跨境资产管理规模中,来自中国内地的资金贡献了整整六成。这不是一个普通的市场份额数字,而是一种结构性的依存关系——香港是中国内地高净值资本通往全球市场的、目前为止最重要的合法出口。

但香港从来不只是一个被动的中转站——它同时是一台主动的造富机器。

2025年,港股IPO市场经历了一次全面爆发。全年集资额同比飙升231%,达到374亿美元(约2900亿港元),共完成119宗上市,重夺全球IPO融资中心桂冠——这个数字,超过了此前三年的集资总和。年内最大IPO来自宁德时代,单笔融资约52亿美元,是近二十年来的最佳表现。

这种一手市场的变现能力,在财富管理逻辑上有一个关键意义:当一家企业完成IPO、锁定期结束,创始人与机构投资者手中的股权兑换成外汇后,这笔巨额资金的自然归宿,就是香港的私人银行和财富管理账户。资金进来,沉淀下来,形成了完美的内循环。

第二重:政策的精准发力——从跨境理财通到家族办公室生态圈。

如果说内地资金和IPO市场是香港的自然禀赋,那么政策端的布局,则是香港主动构建护城河的部分。

2024年2月,「跨境理财通2.0」正式施行。与1.0版本相比,最核心的变化是个人投资额度从100万元人民币直接跳升至300万元,同时首次将证券公司纳入试点主体,打破了此前银行渠道的垄断格局。这一政策的意义,不只是额度的扩容,更是将大湾区庞大的新中产群体——科技从业者、新生代企业主、专业人士——系统性地纳入跨境资产配置的轨道。

更具战略纵深的,是香港近年来对家族办公室生态圈的全面构建。截至2025年底,在香港营运的单一家族办公室数量已突破3380间,两年内净增约680间,增幅超过25%。其中半数以上的资产管理规模超过5100万美元——这意味着,进驻香港的不只是数量,更是质量极高的超高净值核心资本。

支撑这一增长的,是一套几乎涵盖全资产类别的税务宽减框架。香港正推动优化的税务豁免方案,拟将免税资产范围延伸至数字资产、碳信用、境外不动产乃至私募股权,追溯至2025/26课税年度生效。与此同时,「新资本投资者入境计划」(CIES)自2024年3月重启以来,截至2026年4月已收到约3300宗申请,预计为香港直接带来约990亿港元的锁定资本流入。

这一套组合拳,在全球招商引资的竞争中,形成了难以复制的政策套利优势。

第三重:AI重构财富管理的底层基础设施。

前两重引擎,解决的是「钱从哪里来」的问题;第三重,解决的是「钱来了之后如何管好」的问题。

BCG的研究数据给出了一个足够震撼的结论:全面部署「AI优先」战略的财富管理机构,能够将一线理财顾问的创收能力提升15%至20%,同时释放25%至30%的中后台冗余产能。翻译成商业语言,这意味着同样的人力规模,可以服务更多客户、覆盖更复杂的资产结构、并以更短的时间完成原本需要数周的合规审查流程。

香港依托粤港澳大湾区的算力支撑与跨境数据合规优势,在KYC自动化、投资组合诊断、客户行为预测等全流程上走在了行业前列。更关键的是,AI技术的深度渗透,正在构筑一道极高的数字护城河——它吸引的,是新一代科技富豪对于数字化交互与全天候响应的苛刻需求。这些人,正是未来二十年最重要的财富管理客户群体。

三重引擎同时点火,互相强化。这才是2.95万亿美元背后的真实结构。

#03

对手的失守

硬币总有两面。香港的登顶,不能只看自己做对了什么,还要看对手在哪里交出了底牌。

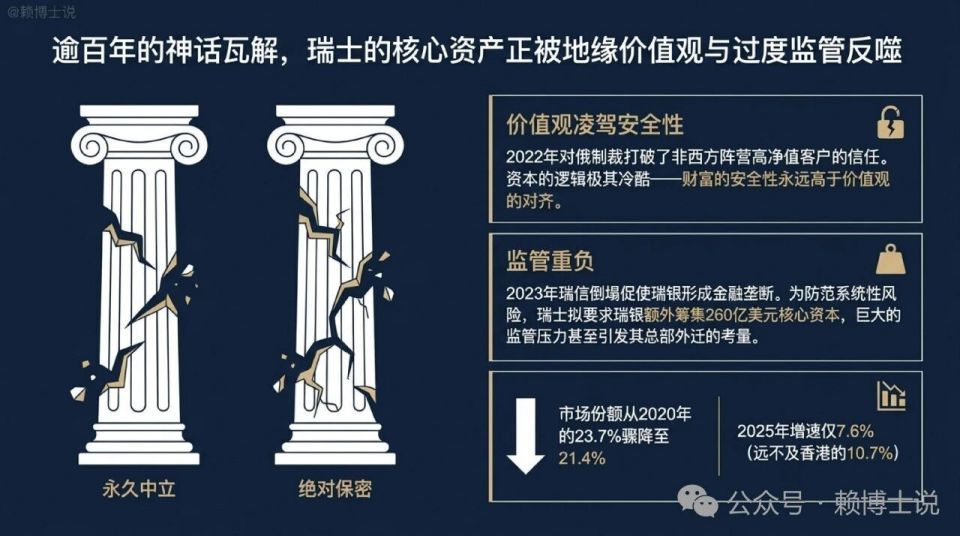

瑞士:一个百年神话,如何开始瓦解。

理解瑞士的衰退,必须先理解瑞士的核心资产。过去逾百年,瑞士财富管理行业赖以为生的,不是最高的回报率,也不是最便宜的管理费,而是两块金字招牌:永久中立,与绝对保密。前者意味着无论国际风云如何变幻,客户的资产在瑞士都是安全的;后者意味着任何来源的财富,都能在这里找到一道隔绝外部世界的防火墙。

这两块招牌,吸引了全球各地的旧钱、避险资金,乃至灰色财富,在日内瓦和苏黎世沉淀了一个世纪。

但在2022年,第一块招牌掉了下来。

俄乌冲突爆发后,瑞士联邦委员会宣布跟随欧盟对俄罗斯实施全面经济与金融制裁,冻结了相关俄罗斯富豪与实体在瑞士的资产。彼时瑞士总统公开表示,这是「特殊情况下的特殊举措」,瑞士虽保持中立,但必须「站在西方价值观一边」。

对于西方阵营的客户而言,这或许是一个可以理解的政治表态。但对于来自中东、亚洲、拉丁美洲的非西方阵营高净值群体而言,这句话释放的信号,却是致命的:原来,瑞士的中立是有条件的。瑞士可以因为盟友的政治压力,冻结合法存款。那么,如果未来发生涉及自身母国的地缘冲突,存放在瑞士的资产,同样面临被政治没收的尾部风险。

资本的逻辑极其冷酷:财富的安全性,永远高于价值观的对齐。这一信任危机,在此后数年间悄然发酵,并持续向外溢出。

与此同时,瑞士银行业内部陷入了一场代价巨大的监管博弈。2023年,瑞士信贷在流动性枯竭与内控失效中轰然倒塌,瑞银被迫完成收购,由此在瑞士国内形成了一个资产规模数倍于本国GDP的金融垄断巨头。为防止「大到不能倒」的系统性风险,瑞士政府随即提出了极其严苛的资本监管新规,据测算将迫使瑞银额外筹集约260亿美元的核心资本。压力之大,一度引发瑞银高层公开扬言考虑将总部迁出瑞士。

当一个国家最大的财富管理机构都在认真评估「出走」的可能性时,全球客户自然会感受到这种动荡——并选择用脚投票。数据对此有所印证:瑞士在全球离岸财富池中的市场份额,已从2020年的23.7%下滑至21.4%,2025年增速仅录得7.6%,与香港的10.7%相比,差距一目了然。

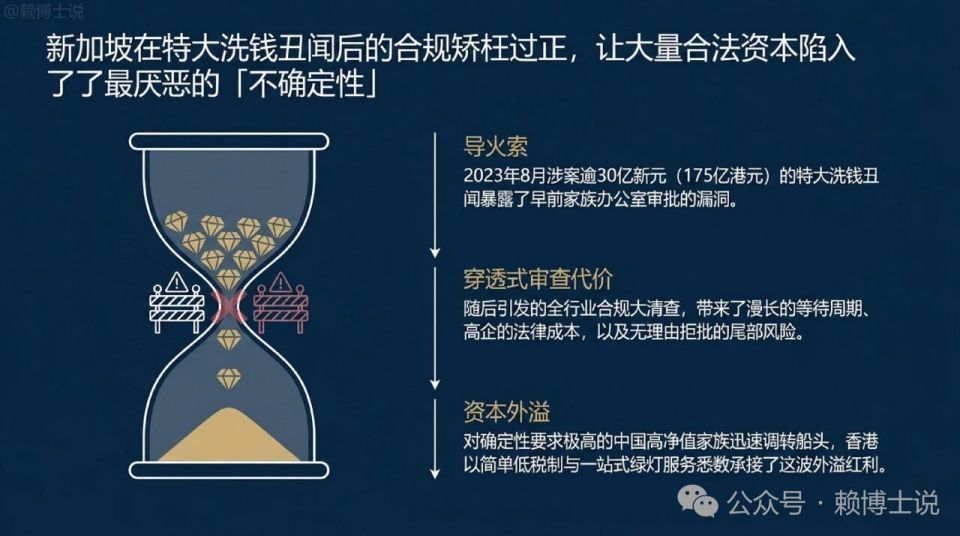

新加坡:矫枉过正的代价。

新加坡的情况,是另一种失守。

2023年8月,新加坡爆发了震惊全球金融界的特大洗钱丑闻。警方突击逮捕10名涉案人员,扣押或冻结总价值逾30亿新元(约175亿港元)的非法资产,涵盖豪宅、名车、奢侈品与加密货币。此案暴露了新加坡在过去数年大规模审批家族办公室过程中,在反洗钱尽职调查上的严重漏洞。

为了修复国际金融中心的声誉,新加坡金融管理局发起了一场席卷全行业的合规大清查。自此,寻求在新加坡设立家族办公室的中资背景申请人,面临了近乎窒息的穿透式审查:详查多国护照的持有动机,追溯境外关联实体的每一笔监管记录,甚至直接以书面形式拒绝申请,且不提供任何理由。

这种力度,在某种程度上是可以理解的——没有哪个金融中心可以长期容忍洗钱的温床。但对于大量合法合规的中国高净值家族而言,这场清查带来的,是漫长的等待周期、高企的法律咨询成本,以及最令人难以忍受的——不确定性。

资本最厌恶的,永远是不确定性。于是,一批原本计划前往新加坡、或已在当地搭建架构的企业家与家族,迅速将目光转向香港:同属普通法体系,同样实行简单低税制,不存在国籍审查的焦虑,且政府正张开双臂,以优化税制与一站式绿灯服务热情迎客。

新加坡制造的资本外溢,香港悉数承接。

#04

王冠之重

BCG的预测模型给出了一个乐观的轨迹:2025至2030年,香港跨境财富管理规模将以年均9%的复合增速持续扩张,至2030年达到4.6万亿美元,届时领先瑞士的差距将扩大至约6000亿美元。按照这条曲线,香港的全球第一,只会越来越稳。

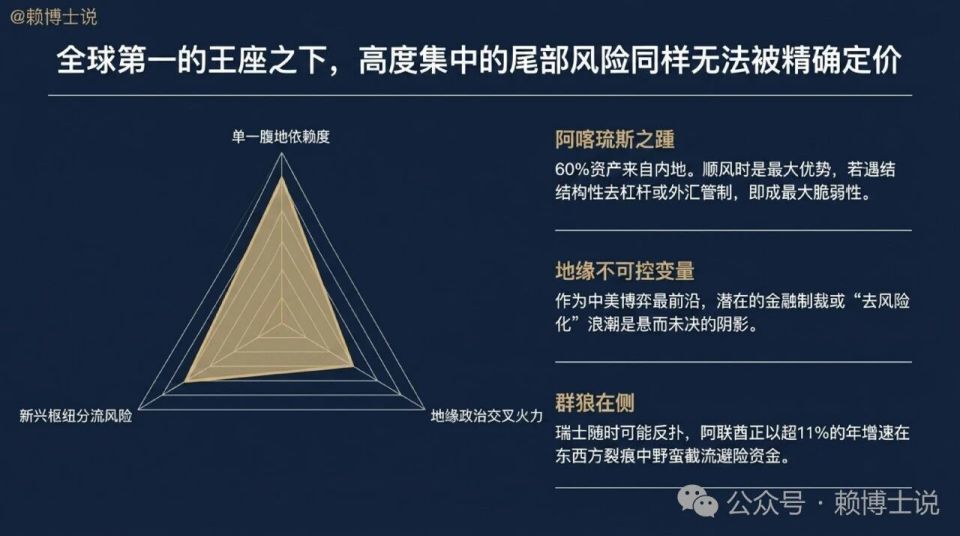

但任何一个负责任的分析,都不能在这里打上句号。王冠之下,有些隐患,值得正视。

六成资产来自内地,这个数字在顺风时是最大的优势——它意味着香港直接绑定了全球最强劲的财富创造引擎之一。但在逆风时,它也意味着最大的脆弱性。一旦内地经济面临结构性去杠杆,或外汇管制趋于收紧,抑或高净值群体的资产负债表遭受系统性压力,香港财富管理的资金来源便会首当其冲。过度依赖单一腹地,是香港当前最真实的阿喀琉斯之踵。

资本最恐惧的,始终不是波动,而是不确定性——而香港作为中美博弈最前沿的金融节点,这种不确定性并非完全可控。未来美国是否会将金融制裁的边界延伸至香港特定机构,亚太地区潜在的地缘摩擦是否会引发新一轮资本「去风险化」,都是无法被精确定价、却始终悬而未决的尾部变量。瑞士因轻率放弃中立而流失资本,是一个已经发生的案例;香港面临的,是方向不同但同样真实的另一面。

与此同时,竞争从未停止。跌落神坛的瑞士不会就此罢手,其积淀了百年的私人银行底蕴与制度基因,一旦内部监管博弈得以理顺,仍然具备强大的反吸金能力。阿联酋正以超过11%的年增速野蛮生长,凭借在东西方裂痕间的微妙地缘平衡,悄然截留着部分本应流向亚洲的避险资金。而美国这个全球第四大跨境财富中心,始终以强势美元对全球离岸资产施加着隐性的虹吸引力。

群狼在侧,王座并非牢不可破。

#05

结语:东方时间,开始计时

香港的这次登顶,是历史的馈赠,也是人的作为。

说是历史的馈赠,因为地缘政治的洗牌、新兴市场的爆发、对手的自我折损,没有一件是香港能够主动设计的;说是人的作为,因为政策的精准落子、基础设施的提前布局、对全球资本的主动迎接,同样缺一不可。两者在一个罕见的历史窗口期完美叠加,才有了2.95万亿美元的这个数字。

但「全球最大」是一个起点,不是终点。

从「最大」到「最强」,从依赖单一资本来源到真正的全球多元联通,从承接离岸财富到引导财富进入更高质量的配置——这条路,比超越瑞士更难走,也更值得走。

在这里,有一个更深的问题值得长久凝视:财富的流向,从来不只是一个金融现象。它是文明重心迁移的先行指标——资本总是比政治家更早感知到世界的倾斜方向,并率先用脚投票。当越来越多的资本选择在东方落脚,它们投票的,不只是一座城市的税率与法律,而是对一种秩序、一种未来可能性的判断。

这种判断,正在积累成一种历史的重量。

当一座城市的财富密度,已经超越了一个拥有七百年银行史的国家——这是东方时代真正的黎明,还是一场仍需时间检验的历史性豪赌?也许,这个问题本身就是答案的一部分:真正的黎明,从来不是在确定中抵达的,而是在这种悬而未决的张力里北京配资之家网,一寸一寸地,照进现实。

永信国际提示:文章来自网络,不代表本站观点。

相关文章

热点资讯